Bayes’ theorem to calibrate the forward-looking PD

Scaling method and Bayes’ theorem for PiT PD

ยังคงอยู่ในเรื่องของ PD Calibration ซึ่งเป็นการรวมเอาทุกโมเดล PD ตั้งแต่ Unbias, forward-looking และ Lifetime ทำให้ออกมาเป็นผลลัพธ์สุดท้าย เพื่อใช้งานสำหรับการตั้งสำรองหรือ Expected Credit Loss (ECL)

เนื้อหาของตอนก่อนหน้านี้เป็นการทำ Calibration บน Survival PD Curves หากต้องการความเข้าใจมากขึ้นเกี่ยวกับการปรับ Forward-looking สำหรับ IFRS 9 แนะนำว่าให้กลับไปอ่านเนื้อหาตอนก่อนหน้านี้ให้จบก่อน เพราะใน Blog อาจไม่ได้พูดถึงรายละเอียดมากนัก แต่เป็นการใช้งานอีก 2 วิธี ที่สามารถนำไปประยุกต์ใช้กับอีกหลาย Unbias model วิธีการดังกล่าวคือ Scaling method และ Bayes’ theorem

Data setup

ข้อมูลที่ใช้ใน Blog ตอนนี้เป็น Unbias model ที่อยู่ในรูปแบบของ Transition matrix จากตอนก่อนหน้านี้ (ใช้ข้อมูลเดิมมาทำอะไรใหม่ ๆ) โดยสนใจเฉพาะ Bucket ที่ Default เท่านั้น

ดึงเฉพาะข้อมูลที่อยู่ Column Default Adj ออกมาเพื่อใช้เป็น Unbias PD หรือ TTC PD

เมื่อ Weighted average ด้วยจำนวนของ Observation ทั้งหมดแล้ว ค่า Unbias PD เฉลี่ยของทั้ง Transition matrix มีค่าอยู่ที่ประมาณ 3.75% (ค่าประมาณ)

Scaling method

ก่อนเข้าสู่วิธีการของ Bayes’s theorem อยากให้ลองดูวิธีการง่ายและนิยมใช้กันใน Market อย่างวิธีการ Scaling กันก่อน หลักการขอวิธีการนี้คือการใช้ Optimisation เข้ามาช่วยให้ Unbias PD มีค่าเท่ากับ PiT PD ผ่านค่า Scaling factor 1 ค่า

ขั้นตอนการทำ Scaling ประกอบไปด้วย

- เปลี่ยน Unbias PD ให้อยู่ในรูปของ Logit scale หรือ Natural logarithm ของ Odd ratio มีค่าเท่ากับ LN(PD / (1-PD))

- สร้าง Parameter เพื่อเป็นค่า Scaling factor ที่ต้องหาด้วย Optimisation process นำไปคูณกับ Logit PD

- เปลี่ยน Logit PD ให้กลับมาอยู่ในรูป PD ตามเดิมด้วย Expit function จากนั้นคำนวณ Weighted average ของ Expit PD ด้วย Distribution ของ Unbias model

- Target ของ Optimisation process คือการ Minimise ผลต่างระหว่าง Forward-looking PD ที่ได้จาก Model ซึ่งจากตัวอย่างกำหนดให้มีค่าเท่ากับ 4.7% และ Weighted average ของ Expit PD

ขั้นตอนทั้งหมดถูกเขียนไว้เป็น Function เพื่อใช้งานใน scipy.optimize.minimize()

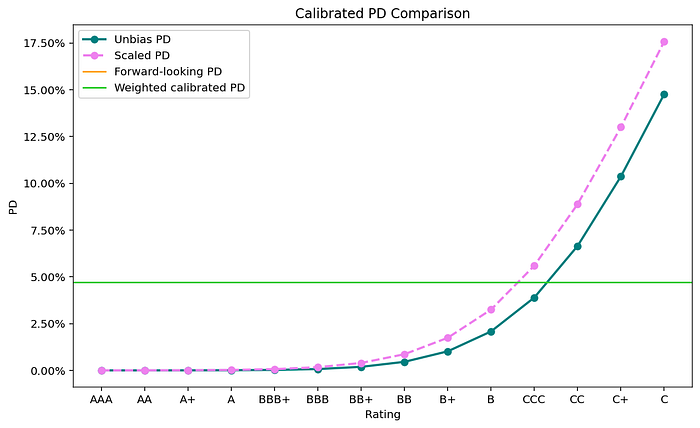

Scaling factor: 0.8812ใช้ Scaling factor ที่หาได้คูณกับ Unbias PD บน Logit scale จากนั้น Convert กลับมาให้อยู่ในรูปแบบเดิม (เหมือนใน Optimisation process) ผลลัพธ์ของ Weighted average มีค่าเท่ากับ Forward-looking PD ที่ได้จาก Model ตามที่ควรจะเป็น

Bayes’ theorem

- PD TTC คือค่าเฉลี่ยของ Unbias PD (Long-run)

- PD PiT คือค่า Forward-looking PD

ขึ้นชื่อว่าเป็น Bayes’ theorem แล้ว แต่มันอาจไม่ได้เป็น Bayes จริง ๆ ทั้งหมด มันเป็นแค่ชื่อที่ใน Market เรียกใช้กัน เพราะรูปแบบของสมการมีความคล้ายกับ Bayes’s theorem

Concept ของ Bayes’ calibration คือการปรับให้ Point in Time PD (PiT PD) โดยเฉลี่ยแล้วค่าไม่ได้แตกต่างไปจาก Long-run PD มาก ในที่นี้ Long-run PD คือ Unbias model ซึ่งฟังดู Concept แล้วก็มีความคล้ายกับ Scaling method แต่สิ่งที่แตกต่างไปคือความสัมพันธ์ระหว่าง TTC PD และ PiT PD โดยใน Bayes’ theorem ให้ความสัมพันธ์เกิดขึ้นในรูปแบบ

- β คือ Odd based ของ PiT PD

- α คือ Odd based ของ TTC PD

โดย Odd based สามารถคำนวณได้จากสูตรด้านล่าง

เมื่อพิจารณาจากสูตรของ Odd based แล้ว พบว่าตัวเศษคือโอกาสรอด (Survival rate) และตัวส่วนคือโอกาสตาย (Default rate) ดังนั้นจึงสามารถเขียนเป็นสมการใหม่ได้ว่า

นำ Odd based (β) จากสมการด้านบน ไปคูณด้วย Inverse ของ Odd based (α) Assumption คือให้สมการทั้งสองตัดกันเองจนมีค่าเท่ากับ 1 (หรือเข้าใกล้ 1 มาก ๆ) นำความสัมพันธ์ไป Calibrate ที่จำนวน Observation ทั้งหมด (N = Good + Bad) ที่อยู่ใน Model สมการที่ได้คือ

เมื่อแทนค่าตามที่อธิบายจากด้านบนด้วย Odd based สมการใหม่ที่ได้คือ

นำ PD PiT และ (1-PD TTC) คูณทั้งเศษและส่วนได้เป็นสมการใหม่คือ

จากนั้นนำ 1 ที่สร้างด้วยสมการที่เกิดจาก Bad / (Good + Bad) คูณเข้าทั้งสมการ

สุดท้ายนำ Bad ไปคูณกับสมการที่สมการใหม่จะได้เป็น Bayes’ formula ตามที่ระบุไว้ด้านบน

เมื่อเข้าใจ Concept ทั้งหมดแล้ว สามารถทำ Bayes’ calibration ได้ด้วยการผูกสูตรตามสมการที่ให้ไว้

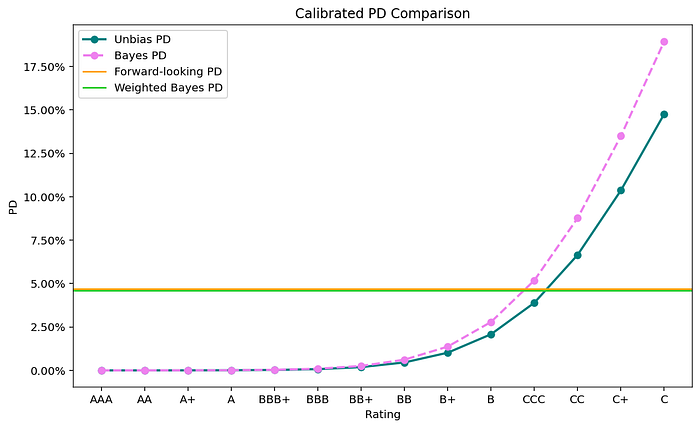

ผลลัพธ์ Plot ออกได้ตามรูปด้านล่าง

เมื่อ Plot ผลลัพธ์ออกมาแล้ว สังเกตได้ว่าค่า Forward-looking PD กับค่า Weighted average หลังการ Calibration มีค่าไม่เท่ากัน แม้ว่ามีความแตกต่างกันอยู่เพียงเล็กน้อย แต่ก็ไม่เท่ากัน จุดนี้เองทำให้เป็นปัญหาที่เกิดขึ้นจาก Bayes’ calibration

เหตุผลเพราะในความจริง Forward-looking model ควรเป็นตัวกำหนดว่า PD ของ Portfolio จะมีค่าเท่าใดในแต่ละช่วงเวลา ในเมื่อ Model บอกว่า PD ควรมีเท่า 4.7% แต่เมื่อ Calibrate แล้วค่าเฉลี่ยกลับไม่เท่ากับ 4.7% (มีค่าต่ำกว่าเล็กน้อย) จุดนี้คือ Point of defend ที่ Risk modeler ต้องเตรียมคำตอบไว้ เพราะอาจมีปัญหาต่อไปในเชิงของการใช้งาน เพราะไม่สามารถได้ว่า PD จริง ๆ มีค่าเป็นใด

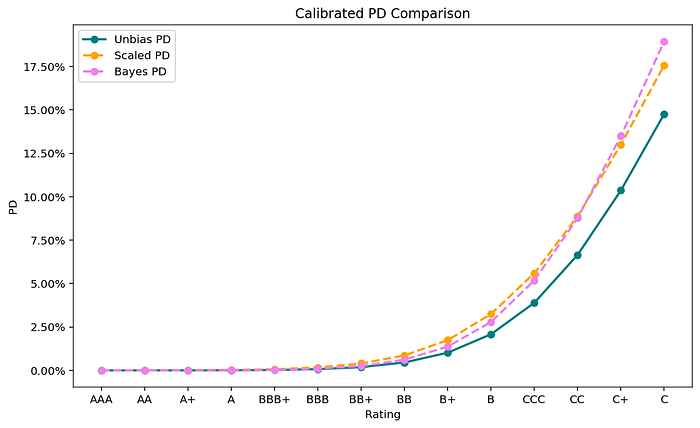

ขอทิ้งเรื่องการ Defend เอาไว้ก่อนเท่านั้น และ Plot ผลลัพธ์เปรียบเทียบจากการ Calibration ทั้ง 2 วิธี

ผลลัพธ์ที่ได้จากทั้ง 2 วิธีมีความแตกต่างกันอยู่บ้าง อาจเล็กน้อยหรือมากทั้งนี้ขึ้นกับปัจจัยอื่นด้วยเช่นกัน ไม่ว่าจะเป็น Unbias model หรือ Forward-looking model แต่ทั้งหมดนี้จุดประสงค์เพื่อการปรับ Forward-looking ให้กับ Unbias model

Conclusion

เนื้อหาของ Blog ตอนนี้เป็นการแสดงวิธีการ Calibration PD ให้เปลี่ยนจาก Unbias PD (TTC PD) หรือค่าเฉลี่ยของ Historical data ให้มาอยู่ในรูป PiT PD ที่มีการปรับ Forward-looking information เพื่อให้เป็นไปตาม Purpose ของ IFRS 9

สำหรับการเลือกใช้งาน อาจต้องขึ้นกับ Assumption ของ Modeler ว่าเห็นด้วยกับวิธีการไหน แต่ส่วนตัวแล้วคิดว่าการใช้ Bayes’ theorem อาจต้องเตรียม Defend เยอะกว่า เพราะว่าค่าเฉลี่ยหลังจาก Calibration นั้นไม่เท่ากับค่า Forecasted จาก Forward-looking model ซึ่งอาจมีผลเรื่อง Model interpretation กับ Regulator ได้ในอนาคต

สำหรับ Colab notebook ของเนื้อหาทั้งตอนนี้ สามารถดูได้ที่ GitHub ด้านบน